- IFAの平均年収はどのくらいなのか知りたい

- IFAの報酬はどのように決まるのか教えてほしい

- 業務委託と正社員の報酬形態の違いを教えてほしい

IFAには、IFA法人と業務委託契約を結んで働く方法と、IFA法人に正社員として所属して働く方法がある。

どちらを選ぶかによって、収入の安定性・インセンティブの大きさ・働き方の自由度は大きく変わる。IFAへの転職を検討するなら、平均年収だけでなく「報酬がどの売上から、どのタイミングで、どの割合で支払われるのか」を確認しておきたい。

本記事では、IFAの報酬の仕組み、業務委託型・正社員型の違い、平均年収を考えるときの注意点を整理する。

IFAの転職実績100人以上

\元野村證券 松岡が転職を支援!/

IFAの報酬に関する基礎知識|収入は手数料と契約条件で決まる

IFAの報酬は、顧客が証券会社などに支払う手数料や、顧客の預かり資産残高に応じた報酬をもとに決まる。

ただし、IFA個人が受け取る金額は、証券会社とIFA法人の契約、IFA法人とIFA個人の契約によって異なる。求人票で「バック率が高い」と書かれていても、何を基準に何%が支払われるのかまで確認しなければ、実際の年収は判断できない。

まずは、IFAが受け取るお金の流れを確認しよう。

IFAが受け取るお金の流れ

IFAは、証券会社などの金融商品取引業者と直接雇用関係にあるわけではなく、金融商品仲介業者であるIFA法人を通じて金融商品の提案や注文の媒介を行う。

一般的な流れは、以下のように整理できる。

- 顧客が証券会社などに取引手数料や販売手数料を支払う

- 証券会社などが、契約に基づいてIFA法人へ報酬を支払う

- IFA法人が、IFA個人との契約に基づいて報酬を支払う

つまり、IFA個人の報酬は「顧客が支払った手数料がそのまま全額入る」仕組みではない。証券会社とIFA法人の間で決まる報酬率、IFA法人とIFA個人の間で決まるバック率、システム利用料などの控除項目によって、最終的な手取りは変わる。

報酬を比較する際に見るべきなのは、単純なバック率だけではない。以下の点も合わせて確認する必要がある。

- バック率は「証券会社に支払われた手数料」に対する割合なのか

- バック率は「IFA法人に入った報酬」に対する割合なのか

- 固定費・システム利用料・事務手数料などの控除があるのか

- 販売手数料だけでなく、信託報酬や残高連動報酬も対象になるのか

同じ「バック率70%」でも、基準となる売上や控除項目が違えば、IFA個人の実収入は大きく変わる。転職前には、料率だけでなく計算式まで確認しておこう。

IFAの転職実績100人以上

\元野村證券 松岡が転職を支援!/

IFAの報酬体系とバック率|業務委託・正社員で仕組みが異なる

IFAの報酬体系は、大きく「コミッション型」「固定給」「ハイブリッド型」に分けられる。

業務委託型IFAは成果報酬の比重が高く、正社員型IFAは固定給の比重が高い傾向がある。ただし、実際の制度はIFA法人によって異なるため、契約形態と報酬体系を分けて確認することが重要だ。

| 業務委託型IFA | コミッション型 |

|---|---|

| ハイブリッド型(固定報酬+インセンティブ) | |

| 正社員型IFA | ハイブリッド型(固定給+インセンティブ) |

| 固定給 |

それぞれの報酬体系について、詳しく解説していこう。

コミッション型

コミッション型は、顧客の取引や保有残高に応じて発生した報酬の一部が、IFA個人に支払われる仕組みだ。

業務委託型IFAで多く見られる報酬体系で、固定給がない代わりに、成果が収入へ反映されやすい。営業力や顧客基盤がある人にとっては、高年収を目指しやすい一方、成果が出ない月は収入が大きく下がる可能性がある。

バック率はIFA法人や契約内容によって異なる。単に「50%」「70%」などの料率だけを見るのではなく、報酬対象となる手数料、控除項目、支払タイミングまで確認しよう。

例えば、月に100万円の報酬対象売上があり、IFA個人へのバック率が70%と定められている場合、報酬は70万円となる。ただし、システム利用料や事務手数料などが差し引かれる契約であれば、実際の手取りはさらに変わる。

IFAの報酬について「会社員時代よりも年収が上がる」「思ったより収入が安定しない」といった両極端の声が出やすいのは、売上と契約条件によって収入差が大きくなるためである。

固定給

正社員型IFAでは、固定給を中心とした報酬体系が採用されることがある。

固定給の水準は、IFA法人の方針、前職年収、金融業界での経験、担当する顧客層などによって異なる。固定給に加えて、賞与やインセンティブが支払われるケースもある。

業務委託型IFAのように収入が青天井になりにくい一方、毎月の給与が安定しやすい点は大きなメリットだ。生活費や住宅ローンなど固定支出がある人は、収入の安定性も含めて契約形態を選ぶ必要がある。

ただし、正社員型であっても成果評価や営業目標が設定される場合はある。転職前には、固定給の金額だけでなく、賞与の算定基準、インセンティブの有無、営業目標の扱いを確認しておこう。

ハイブリッド型(固定報酬+インセンティブ)

ハイブリッド型は、固定報酬とインセンティブを組み合わせた報酬体系である。

固定報酬があるため、完全歩合制よりも収入の下振れを抑えやすい。一方で、コミッション型よりバック率が低く設定される場合もあり、成果を出したときの伸び幅は契約条件によって変わる。

この形態は、証券会社のFA社員や外資系プライベートバンクの報酬体系に近いイメージで理解するとわかりやすい。

固定報酬の金額やインセンティブ率は、同じIFA法人でも人によって異なる場合がある。経験、顧客基盤、見込み売上、担当業務によって条件が変わるため、求人票だけでは判断しにくい。

ハイブリッド型の求人は公開情報だけで詳細を把握しにくいこともある。関心がある場合は、固定報酬の金額、インセンティブ率、対象売上、支払時期、契約更新条件を必ず確認しておこう。

IFAの転職実績100人以上

\元野村證券 松岡が転職を支援!/

IFAの報酬が発生するタイミング|売買手数料・残高連動報酬の違い

IFAの報酬は、主に顧客が支払う取引手数料や、顧客の預かり資産残高に応じて発生する報酬をもとに計算される。

ここでは、報酬の対象となる手数料と、報酬を受け取るタイミングを整理する。

報酬の対象となる手数料

IFAの報酬対象になり得る手数料には、以下のようなものがある。

- 株式の売買で発生する取引手数料

- 投資信託・債券の販売手数料

- 投資信託を保有している間に発生する信託報酬の一部

- 保険商品の販売手数料

- 顧客の預かり資産残高に応じた残高連動報酬

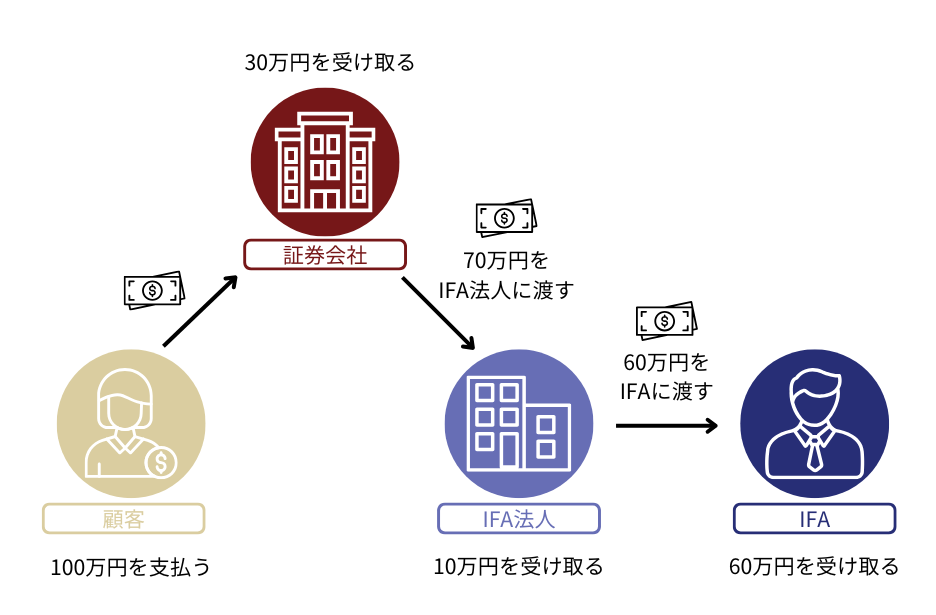

例として、販売手数料が3.3%(税込)の投資信託を1,000万円販売したケースを考える。顧客が証券会社へ支払う購入手数料は、1,000万円×3.3%=33万円である。

この33万円のうち、どの割合がIFA法人に支払われるかは、証券会社とIFA法人の契約内容によって異なる。仮に70%がIFA法人へ支払われる契約であれば、33万円×70%=23万1,000円がIFA法人側の報酬原資となる。

さらに、IFA法人からIFA個人へ支払われる割合も、IFA法人とIFA個人の契約によって異なる。仮にIFA個人へのバック率が80%であれば、23万1,000円×80%=18万4,800円がIFA個人の報酬となる。

この例では、投資信託を1,000万円販売した場合、約18万5,000円の報酬が得られる計算になる。ただし、これはあくまで仮定の計算例である。実際の報酬は、商品、販売手数料、契約先の証券会社、IFA法人の報酬規定、控除項目によって変わる。

また、近年は売買手数料だけでなく、顧客の預かり資産残高に応じて報酬が発生する仕組みも見られる。残高連動型の報酬では、取引回数を増やすことよりも、顧客の資産残高を長期的に維持・拡大することが収入につながりやすい。

この仕組みは、手数料獲得を目的とした過度な売買提案を避けやすいという点で、顧客本位の提案と相性がよい。ただし、残高連動報酬の料率や対象資産は契約によって異なるため、転職前に確認が必要だ。

金融機関でのノルマ営業に違和感がある人は、IFA法人の報酬体系が販売手数料中心なのか、残高連動報酬も含むのかを確認しておくとよい。

IFAの報酬が発生するタイミング

IFAの報酬が支払われるタイミングは、契約形態と報酬体系によって異なる。

業務委託型のフルコミッションでは、顧客の取引によって発生した報酬が、翌月以降の支払日に振り込まれるケースがある。例えば8月に取引が成立した場合、9月以降に報酬が支払われるイメージだ。

ただし、すべてのIFA法人が同じ支払サイクルではない。月次払い、四半期ごとの精算、賞与月でのまとめ払いなど、運用は法人ごとに異なる。

正社員型IFAの場合は、毎月の給与とは別に、賞与やインセンティブとして支払われることもある。半年に一度、または年に一度まとめて支払われる場合もあるため、報酬の発生タイミングと入金タイミングを分けて確認しておこう。

IFAの転職実績100人以上

\元野村證券 松岡が転職を支援!/

IFAの平均報酬|公的な平均年収データはないため試算が重要

IFAの平均年収については、公的に統一されたデータを確認しにくい。

理由は、IFAの働き方が一様ではないためだ。専業でIFAとして活動する人もいれば、保険募集人、税理士、FPなどの本業と兼業している人もいる。業務委託型と正社員型でも収入構造が異なり、単純に平均を出しても実態をつかみにくい。

そのため、IFAの年収を考えるときは、平均額だけを探すよりも、次の計算式で自分の収入を試算する方が現実的である。

業務委託型IFAの収入目安

年間の報酬対象売上 × バック率 − 固定費・システム利用料など

正社員型IFAの収入目安

固定給 × 12カ月 + 賞与 + インセンティブ

ここからは、業務委託型IFAと正社員型IFAに分けて、年収を考える際のポイントを確認する。

業務委託IFAの平均年収

業務委託IFAは、フルコミッション型の報酬体系が中心となる。年間の手数料収入や残高連動報酬が、IFA個人の年収に直結しやすい。

ただし、年収は顧客基盤や営業力によって大きく変わる。既存顧客を持って独立する人と、独立後に新規開拓を始める人では、初年度の収入に大きな差が出やすい。

公開資料から業務委託型IFAの収入構造を考える例として、アイ・パートナーズフィナンシャルの決算説明資料がある。同社の2026年3月期第2四半期(中間期)資料では、2025年9月末の所属IFA数は215名、金融商品仲介業の売上高は16億6,200万円、売上原価の大半は所属IFAに対する報酬と説明されている。

ただし、これは同社の売上・費用の情報であり、IFA個人の平均年収を直接示すものではない。売上原価には報酬以外の要素が含まれる可能性があり、個人ごとの売上差も大きいためだ。

業務委託型IFAの年収を試算する際は、「年間でどの程度の報酬対象売上を見込めるか」「バック率はいくらか」「毎月の固定費はいくらか」を具体的に確認しよう。

例えば、年間の報酬対象売上が1,500万円、バック率が70%、年間固定費が120万円の場合、収入目安は以下のようになる。

1,500万円 × 70% − 120万円 = 930万円

一方で、年間の報酬対象売上が500万円、バック率が70%、年間固定費が120万円であれば、収入目安は230万円となる。

このように、業務委託型IFAは高収入を狙える余地がある一方、売上が伸びなければ収入が大きく下がる。平均年収をそのまま参考にするよりも、自分の顧客基盤と売上見込みをもとに試算することが重要だ。

正社員型IFAの平均年収

正社員型IFAは、固定給を中心に、賞与やインセンティブが加わる報酬体系が一般的である。

業務委託型IFAに比べると、収入の上振れは限定されやすい。一方で、毎月の給与が安定しやすく、独立直後の売上不安を抑えられる点がメリットだ。

正社員型IFAの年収を確認するときは、求人票の想定年収だけで判断しない方がよい。固定給の金額、賞与の有無、インセンティブの算定方法、営業目標、集客を会社が担うのか個人が担うのかによって、実際の働き方は変わる。

また、正社員型であっても、顧客本位の提案ができるかどうかはIFA法人の方針次第である。転職前には、商品ノルマの有無、評価指標、顧客フォロー体制まで確認しておきたい。

IFAの転職実績100人以上

\元野村證券 松岡が転職を支援!/

IFAの契約形態の違い|2018年金融庁調査では業務委託外務員が69.9%

報酬体系を理解したら、次に契約形態ごとの働き方を確認しよう。

IFAには、IFA法人と業務委託契約を結ぶ働き方と、IFA法人に正社員として所属する働き方がある。業務委託型の場合は、個人事業主として働くケースが多い。

金融庁が2018年12月時点で国内の預かり資産残高が大きい金融商品仲介業者10社を対象に行った調査では、契約形態は以下のように整理されている。古い調査であり、現在の業界全体を示すものではないが、当時の大手IFA法人の契約形態を把握する参考になる。

| 合計 | 割合 | |

|---|---|---|

| 所属外務員との契約形態 | ||

| 正社員 (固定給) | 4社 | 40.0% |

| 業務委託社員 (歩合給) | 3社 | 30.0% |

| 正社員・業務委託混在 | 3社 | 30.0% |

| 契約形態別外務員数 | ||

| 正社員 (固定給) | 110人 | 30.1% |

| 業務委託社員 (歩合給) | 255人 | 69.9% |

この調査では、対象10社のうち、正社員中心の法人、業務委託中心の法人、両方が混在する法人が確認されている。外務員数で見ると、業務委託社員が255人、69.9%を占めていた。

ただし、現在は正社員型やハイブリッド型の求人も見られる。契約形態だけで判断せず、報酬体系、集客支援、商品ラインアップ、コンプライアンス体制を合わせて比較する必要がある。

では、業務委託型と正社員型にはどのようなメリット・デメリットがあるのだろうか。以下で詳しく解説する。

IFAの転職実績100人以上

\元野村證券 松岡が転職を支援!/

業務委託型IFAのメリット・デメリット|高収入余地と収入不安定の両面がある

まずは、業務委託型IFAのメリット・デメリットを確認しよう。

業務委託型IFAのメリット

- 成果が収入に反映されやすい

- 働く時間や場所の自由度が高い

- 会社都合の転勤がない

- 顧客と長期的な関係を築きやすい

- 商品ノルマに縛られにくい場合がある

- 他の仕事と兼業できる場合がある

業務委託型IFAは、固定給ではなく成果報酬を中心に働くため、自分の売上が収入に反映されやすい。営業力や顧客基盤がある人にとっては、会社員時代より収入を伸ばせる可能性がある。

また、勤務時間や勤務場所の自由度が高い点もメリットだ。会社都合の転勤がなく、顧客基盤のある地域で働き続けやすい。

税理士、会計士、FP、保険募集人などと兼業しながらIFAとして活動する人もいる。ただし、兼業可否や顧客紹介のルールはIFA法人によって異なるため、契約前に確認が必要である。

商品ノルマに縛られにくい環境であれば、顧客の資産状況や運用目的に合わせた提案を行いやすい。ただし、報酬が販売手数料に偏っている場合は、提案のあり方に注意が必要だ。

業務委託型IFAのデメリット

- 収入が安定しにくい

- 固定費やシステム利用料が発生する場合がある

- 集客を自分で行う必要がある

- 事務・確定申告などの負担が増える

- 土日や夜間に顧客対応が発生する場合がある

- IFA同士のつながりが希薄になりやすい場合がある

業務委託型IFAの最大のデメリットは、収入が安定しにくいことだ。成果が収入に直結するというメリットは、裏返せば、成果が出なければ収入が下がるということでもある。

また、IFA法人によっては、システム利用料や事務手数料などの固定費が発生する。固定費がある場合、売上が少ない月でも一定のコストがかかるため、独立前に資金計画を立てておく必要がある。

働く時間を自由に決められる一方で、顧客対応が土日や夜間に入ることもある。自分で対応時間を決め、顧客に周知しなければ、常に働き続ける状態になりやすい。

業務委託型IFAを選ぶ場合は、報酬率だけでなく、集客支援、事務サポート、固定費、コンプライアンス支援の有無を確認しておこう。

IFAの転職実績100人以上

\元野村證券 松岡が転職を支援!/

正社員型IFAのメリット・デメリット|安定収入と裁量の制限を比較する

次に、正社員型IFAのメリット・デメリットを確認しよう。

正社員型IFAのメリット

- 給与が安定しやすい

- 福利厚生を受けられる場合がある

- 休日や勤務時間が定められている

- 会社都合の転勤がない場合がある

- 研修や資格取得支援を受けられる場合がある

- 他のIFAと情報交換しやすい

正社員型IFAのメリットは、固定給があるため収入が安定しやすいことだ。成果が思うように出ない月でも、毎月の給与が支払われるため、生活面の不安を抑えやすい。

また、正社員としての福利厚生や研修制度を利用できる場合がある。IFA法人によっては、商品研修、コンプライアンス研修、資格取得支援などを用意している。

業務委託型IFAでは、自分で費用をかけて自己研鑽を行う必要がある。正社員型であれば、会社の制度を利用しながらスキルを高められる点はメリットといえる。

ただし、福利厚生や研修制度の内容はIFA法人によって異なる。求人票だけでなく、面接時に具体的な制度内容を確認しておこう。

正社員型IFAのデメリット

- 業務委託型に比べてインセンティブが低い場合がある

- 営業目標やノルマが設定される場合がある

- 会社の方針に従う必要がある

- 勤務時間や働き方の自由度が低くなりやすい

- 扱える商品や提案方法が法人方針に左右される

正社員型IFAのデメリットは、業務委託型IFAと比べて成果に対するインセンティブが低くなりやすいことだ。固定給がある分、売上が大きく伸びても、収入への反映幅が限定される場合がある。

また、正社員である以上、会社の方針や評価制度に従う必要がある。IFA法人によっては、営業目標や商品方針が設定されることもある。

「顧客本位の提案がしたい」と考えて正社員型IFAに転職しても、法人の評価制度が販売実績に偏っていれば、金融機関時代と同じような悩みを抱える可能性がある。

正社員型IFAを選ぶ場合は、固定給の金額だけでなく、営業目標、評価制度、商品ノルマの有無、顧客フォロー方針を確認しておこう。

IFAの転職実績100人以上

\元野村證券 松岡が転職を支援!/

IFAの報酬は顧客本位の提案と両立できるのか

IFAの報酬体系は、顧客本位の提案と両立できる。ただし、どのような報酬体系を採用しているかによって、提案姿勢に影響が出る可能性はある。

販売手数料中心の報酬体系では、取引が発生するたびに報酬が生まれる。一方で、残高連動型の報酬体系では、顧客の預かり資産を長期的に維持・拡大することが報酬につながりやすい。

残高連動型の報酬がある場合、IFAは短期的な売買回数よりも、顧客の運用目的やリスク許容度に合った長期的な提案を重視しやすい。

ただし、残高連動報酬があれば必ず顧客本位になるわけではない。重要なのは、報酬体系、評価制度、商品ラインアップ、コンプライアンス体制が整っているかである。

IFAへの転職を検討する際は、取引手数料のバック率だけでなく、残高連動報酬の有無、販売ノルマの有無、顧客フォローの方針を確認しておこう。

IFAの転職実績100人以上

\元野村證券 松岡が転職を支援!/

平均年収よりも自分の報酬試算を確認しよう

IFAの平均年収は、公的な統一データだけでは判断しにくい。業務委託型か正社員型か、固定給があるか、バック率はいくらか、固定費があるかによって、実際の収入は大きく変わる。

業務委託型IFAを目指す場合は、想定売上、バック率、システム利用料、集客方法をもとに、自分の年収を具体的に試算しておきたい。正社員型IFAを目指す場合は、固定給、賞与、インセンティブ、営業目標、商品ノルマの有無を確認することが重要だ。

日本証券業協会の公表データでは、2025年12月末時点の金融商品仲介業者の登録外務員数は10,885人となっている。また、金融庁の金融商品仲介業者登録一覧では、2026年3月31日現在の全業者数は687である。

選択肢が増えているからこそ、どのIFA法人に所属するかによって、報酬体系や働き方は大きく変わる。転職前には、複数のIFA法人を比較し、自分の顧客基盤や営業スタイルに合った契約形態を選ぶ必要がある。

「どのくらいの預かり資産があれば独立後に収入を維持できるのか?」

「金融機関時代と同じような顧客対応や商品提案はできるのか?」

このような不安がある場合は、IFA法人ごとの報酬体系や契約条件を比較しながら、転職先を検討することが大切だ。IFAへの転職に悩んでいる方は、IFA特化型の転職エージェント「アドバイザーナビ」に相談してみてほしい。

弊社では、IFA転職に関する相談を無料で受け付けている。まずは情報収集からでも利用できるため、報酬体系や契約形態を比較したい人は活用を検討してほしい。

面談予約枠には限りがあるため、相談を希望する場合は早めに申し込んでおこう。

面談のお申し込みは下記フォームからお申し込みを。

IFAの転職実績100人以上

\元野村證券 松岡が転職を支援!/

出典

金融庁「金融商品仲介業者登録一覧」(更新日:2026年3月31日)

日本証券業協会「協会員の従業員数等」(公開日:2026年2月16日)

金融庁「事務局説明資料(金融商品仲介業者に関する調査)」(公開日:2019年4月24日)

株式会社アイ・パートナーズフィナンシャル「2026年3月期 第2四半期(中間期)決算説明資料」(公開日:2025年11月14日)

金融庁「独立系フィナンシャルアドバイザー(IFA)に関する調査研究」(公開日:2019年7月1日)

金融庁「顧客本位の業務運営に関する原則」(改訂日:2024年9月26日)